Come noto, nei giorni scorsi la fondazione “Jdentità Bianconera” ha diramato un comunicato stampa col quale ha fatto sapere di aver presentato un esposto alla Procura della Repubblica, alla Procura Federale presso la FIGC ed alla COVISOC, per chiedere che venga verificato il rispetto dei requisiti di continuità aziendale dell’Inter, necessari per la sua partecipazione al campionato di serie A secondo la normativa vigente. Dalla documentazione raccolta da tale fondazione, l’Inter, stando alla loro tesi, non avrebbe infatti rispettato i requisiti minimi necessari per poter effettuare l’iscrizione al massimo torneo calcistico nazionale.Ciò si evincerebbe, in particolare, dal fatto che il bilancio approvato dal club nerazzurro al 30 giugno 2023 riportebbe che la continuità aziendale sarebbe garantita da una lettera di patronage da parte della sua controllante Lussemburghese (Grand Tower S.à.r.l.), la quale, però, non ha mai presentato un bilancio. Da ciò discenderebbero “forti perplessità sulle effettive capacità della suddetta controllante di fornire le adeguate coperture finanziarie” alla società di Viale della Liberazione. Per tali ragioni ed altre ancora indicate nel comunicato in questione (per chi volesse leggerlo nella sua interezza potrà cliccare su questo link https://fondazionejb.com/comunicato-stampa-press-release/) la menzionata fondazione ritiene che potrebbero non essere state rispettate dal club meneghino “le condizioni indicate come necessarie per l’iscrizione ai campionati, sia passati che futuri, previsti dalle NOIF – nonché dall’art.85 delle norme federali – per mancanza cronica degli elementari equilibri economici e quindi per assenza, si può dire cronica, della continuità aziendale”.Da qui la richiesta agli organi competenti di fare chiarezza su tale situazione. Le autorità destinatarie dell’esposto dovranno quindi fornire le dovute risposte a tali interrogativi, anche se, come già sottolineato dall’Avv. Roberto Afeltra (in un suo intervento a Telelombardia) per quanto concerne COVISOC, tale organo dovrebbe ritenere l’esposto in questione “irricevibile” poiché proveniente da un soggetto non affiliato alla FIGC. Detto ciò, con riguardo alla problematica della continuità aziendale delle società calcistiche appare utile un riferimento a quanto accadde al Milan nel 2018, segnatamente quando detto club era ancora nelle mani dell’imprenditore cinese Jonghong Li. In tal senso occorre prendere le mosse dalla nota di relazione al bilancio 2016/2017 del club rossonero. Ivi, infatti, veniva espressamente indicato che detto bilancio era stato redatto nella prospettiva della continuità aziendale. In sostanza, l’azionista di riferimento (Mister Li) aveva garantito, tramite il suo veicolo lussemburghese “Rossoneri Sport Investment Luxembourg Sarl” (controllante diretta del Milan), la sussistenza dei suoi presupposti operativi.

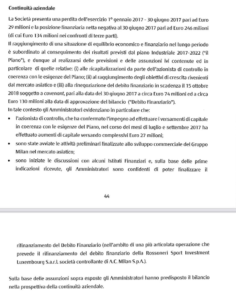

(Sotto si può leggere il passaggio della richiamata nota sulla continuità aziendale)

Orbene, in ottemperanza agli impegni presi (indicati nel suddetto bilancio), la “Rossoneri Sports Investment Luxembourg Sarl” doveva necessariamente versare nelle casse del Milan, in conto aumento di capitale, la somma di 32,4 milioni di euro entro il mese di giugno del 2018.Tuttavia, a causa delle sopravvenute difficoltà di Mister Li (che fino a quel momento aveva effettuato tutti versamenti richiesti) a reperire la liquidità occorrente per tale ricapitalizzazione, l’allora CDA del Milan fu costretto a rivolgersi al fondo Elliott (che tramite la società Project Red Black Sarl deteneva in quel momento in pegno le azioni del veicolo lussemburghese di Mister Li, ovvero la citata Rossoneri Sports Investment Luxembourg Sarl) al fine di chiedergli un pronto intervento per evitare che il club rossonero andasse in “default”. Fu così che il fondo americano, in data 22/06/2018, fornì, in nome e per conto dell’azionista di maggioranza del Milan, quei 32,4 milioni di euro al club meneghino, così salvando la società milanese dal default.

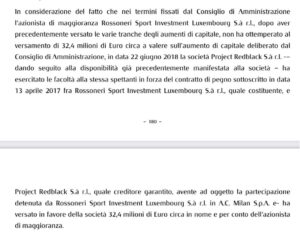

(A conferma di quanto detto si riporta un estratto dalla nota integrativa al bilancio di A.C. Milan relativo all’esercizio chiuso al 30/6/2018)

Tale salvataggio poté avvenire in forza dei “covenant” (patti) previsti nei documenti finanziari allegati al contratto di finanziamento a suo tempo stipulato tra il Fondo americano ed il tycoon cinese. (A conferma di quanto detto si riporta un estratto dalla nota integrativa al bilancio di A.C. Milan relativo all’esercizio chiuso al 30/6/2018)Il dato interessante che possiamo trarre da questa vicenda è che, sebbene nel bilancio 2016/2017 (regolarmente approvato e certificato dal revisore legale dei conti) si facesse riferimento alla sussistenza dei presupposti della continuità aziendale del club, quest’ultima venne in definitiva garantita – nel corso dell’anno di suo riferimento (2018) – per il tramite del creditore pignoratizio della società lussemburghese detentrice delle azioni del Milan.Tale operazione, va subito detto, fu perfettamente lecita, atteso che il versamento nelle casse del club rossonero di questi 32 milioni di euro da parte di Elliott avvenne in nome e per conto dell’azionista di maggioranza del Milan (e quindi è come se questa somma venne versata a tutti gli effetti di legge da Mister Li in forza dei suindicati covenant discendenti dal contratto di costituzione del pegno in favore del fondo americano). D’altronde, che tutto ciò fosse stato assolutamente lecito è dimostrato dal fatto che nessun organo federale (segnatamente COVISOC) ebbe all’epoca qualcosa da obiettare circa il possibile venir meno della continuità aziendale da parte del club meneghino, che pertanto non andò correttamente incontro a nessuna conseguenza sanzionatoria.

Quanto testé narrato sul Milan, può tornarci utile per poter pronosticare il negativo esito dell’esposto presentato nei giorni scorsi dalla fondazione “Jdentità Bianconera”. Innanzitutto, occorre, però, fare un distinguo.Nel caso dell’Inter, la sua controllante lussemburghese (Grand Tower Sarl) presenta ad oggi sicuramente liquidità sufficiente a garantire la continuità aziendale del club nerazzurro almeno fino a fine ottobre del corrente anno (come indicato nel bilancio – e suoi allegati – relativo all’esercizio finanziario chiuso 30/6/23). È noto, infatti, che dei 275 milioni versati da Oaktree nel maggio del 2021 (a seguito del prestito concesso da tale fondo a Suning), ne restano ancora in pancia al veicolo lussemburghese circa 120.Ciò sappiamo in base alle informazioni ricavabili dai vari documenti contabili della società milanese e della sua controllata “Inter Media and Communication” che hanno dato contezza dei versamenti effettuati nel corso di questo triennio da parte di Grand Tower Sarl al club nerazzurro. A scanso di equivoci è bene precisare che, come riportato nella nota ufficiale diramata dall’Inter in data 24/01/2022, ovvero in occasione del lancio del “bond” di 415 milioni di euro emesso i primi giorni del successivo mese di febbraio da Inter Media and Communication, il finanziamento garantito da Suning ad Oaktree può essere utilizzato esclusivamente “per finanziare la liquidità e le operazioni dell’Inter e per pagare determinate commissioni e spese in relazione al finanziamento. I restanti proventi netti del Finanziamento HoldCo possono essere messi a disposizione da Grand Tower all’Inter di volta in volta tramite prestiti infragruppo, inclusi i prestiti HoldCo o iniezioni di capitale, per la liquidità dell’Inter e altre esigenze operative”.Se così è, non par dubbio che in Grand Tower ci siano tuttora risorse adeguate per garantire la continuità aziendale dell’Inter almeno, come detto, fino ad ottobre del corrente anno (in perfetta conformità a quanto indicato nell’ultimo bilancio approvato e revisionato senza obiezioni dall’autorevole società PwC Spa).

In tale ottica, il mancato deposito dei bilanci da parte della menzionata controllante lussemburghese non sposta assolutamente nulla. Ciò in quanto la loro mancata pubblicazione (che comunque potrebbe comportare delle sanzioni per i soggetti tenuti a provvedervi; ad es., in Italia l’articolo 2631 del codice civile prevede per i contravventori una semplice sanzione amministrativa pecuniaria di poco conto) non equivale alla loro mancata redazione ed approvazione. D’altronde, se una società di revisione contabile come la PwC Spa (una delle più importanti al mondo) ha dato atto della sussistenza in capo a Grand Tower della liquidità necessaria per garantire la continuità aziendale dell’Inter fino a tutto ottobre del corrente anno, ciò ha fatto dopo aver certamente esaminato i bilanci della società lussemburghese e ogni altro documento contabile o bancario utile a tale scopo (i quali, secondo la normativa di settore, devono essere messi obbligatoriamente a disposizione della società di revisione contabile a semplice richiesta della stessa).Sempre in tale ottica va aggiunto che le azioni di Grand Tower sono dal maggio del 2021 in pegno ad Oaktree (al pari di quelle delle sue due controllanti lussemburghesi, ovvero Grand Sunshine Sarl e più a monte Great Horizon Sarl nonché di quelle della stessa Inter) e che in base ai covenant ricavabili dall’ormai noto documento di Hong Kong (atto costitutivo del pegno sulle azioni di Great Horizon) sappiamo che il fondo americano, quale creditore pignoratizio, gode di un potere di vigilanza di un certo rilievo sull’attività amministrativa della società le cui azioni sono state oggetto di pegno. In particolare, da tali covenant legali si evince che il concedente il pegno (Suning) non possa in alcun modo sminuire o pregiudicare il valore dei beni concessi in pegno (ovvero dell’Inter) e che le somme erogate dal finanziatore dovranno essere utilizzate in modo da preservare gli asset in garanzia (ovvero la società nerazzurra). Inoltre, al verificarsi di un evento predefinito da ritenersi “avverso”, sia avuto riguardo agli interessi del creditore sia nei confronti della stessa società vigilata, il creditore pignoratizio può intervenire prontamente, anche imponendo, laddove necessario, un aumento di capitale per evitare un eventuale default. D’altronde, come noto, nel cda dell’Inter siedono due amministratori “indipendenti” proprio a tutela degli interessi del fondo. In sostanza, anche a voler ipotizzare che le rimostranze contenute nell’esposto inoltrato dalla fondazione Jdentità Bianconera siano fondate, esse verrebbero però paralizzate dal ruolo di sostanziale “garante” rivestito da Oaktree per via del contratto istitutivo del pegno in suo favore, che ne avrebbe potuto legittimare, laddove fosse stato necessario, un pronto intervento a salvaguardia della continuità aziendale del club in nome e per conto dell’azionista di riferimento (Grand Tower Sarl) così come fatto dal fondo Elliott nel 2018. Proprio tale precedente, pertanto, (al di là, come detto, delle evidenti differenze ricavabili dalla situazione economica/finanziaria riguardante l’attuale controllante lussemburghese dell’Inter rispetto a quella in cui versava all’epoca la controllante del Milan) ci porta a concludere nel senso di poter ritenere come improduttivo di conseguenze negative per l’Inter il menzionato esposto.

@riproduzione riservata