Riscadenziamento: ormai è questa la parola magica che risuona nelle orecchie dei tifosi nerazzurri. Si, perché Zhang sembra aver abbandonato l’idea del “rifinanziamento” ed aver invece trovato la chiave per poter allungare il prestito concesso nel maggio 2021 dal fondo americano Oaktree a Suning per le necessità di cassa del club nerazzurro.

La notizia per la verità risale ormai a qualche settimana fa ed è stata riportata dall’autorevole agenzia “Reuters”. Fonti asseritamente vicine alle due parti in gioco (che tuttavia, sebbene direttamente interpellate in merito, sono rimaste silenti) avrebbero confermato alla suddetta agenzia che Zhang stia per ottenere questa proroga a fronte di un piccolo aumento del tasso di interesse (si parla di un 15% a fronte del 12 attuale). Inoltre, il rimborso della somma in scadenza il 20/5/24 (circa 385 milioni di euro inclusi interessi) verrebbe posticipata (unitamente agli ulteriori interessi maturandi) al massimo di altri due anni. Da più parti si è parlato di questo “riscadenziamento” come un successo strategico di Zhang, il quale si sarebbe in questo modo assicurato altri due anni di permanenza nel club che ama e di cui è presidente. Detto ciò, la prima domanda che qui ci poniamo è la seguente: siamo così sicuri che questa proroga della scadenza del prestito sia un successo per (o di) Zhang?

Innanzitutto, non vi può essere dubbio sul fatto che, se questa proroga diventasse realtà (ad oggi però non vi è nulla di ufficiale) ciò certificherebbe l’impossibilità di Suning di restituire il dovuto al fondo californiano alla fatidica data del 20 maggio p.v. Il problema del rimborso verrebbe di fatto esclusivamente rinviato di due anni.

Siccome è logicamente impensabile che tra due anni Suning possa ottenere un altro “riscadenziamento”, pare evidente che questa proroga possa e debba giustificarsi con l’intento degli Zhang di cercare di cedere nelle more della stessa il club a migliori condizioni rispetto a quelle attuali (in ogni caso la cessione resta un evento ineluttabile se dalla Cina non arriverà un’inversione ad “U” circa le strategie concernenti gli investimenti all’estero e segnatamente nel calcio). Sul punto gli addetti ai lavori hanno evidenziato come questa mossa di Zhang risulti comprensibile ed anzi opportuna alla luce del fatto che il club nerazzurro otterrà ben maggiori introiti dalla nuova Champions e dal mondiale per club del prossimo anno e soprattutto dalla questione “stadio”.

Situazioni, queste che, in vista della cessione del club meneghino saranno – sempre secondo gli addetti ai lavori – determinanti al fine di renderlo maggiormente appetibile sul mercato, atteso che genereranno una riduzione del suo deficit finanziario e parimenti un incremento del suo valore. Ma siamo certi che sia proprio così? Con riguardo ai previsti maggiori ricavi derivanti dalla partecipazione alle nuove competizioni internazionali (cui possiamo aggiungere quelli provenienti dalle sponsorizzazioni e partnership varie), va infatti osservato che il loro aumento sarebbe parzialmente neutralizzato dai nuovi interessi da rifondere ad Oaktree (con un tasso del 15% essi si possono quantificare in circa 120 milioni in due anni).

Inoltre, a seguito della nuova regola della UEFA sul patrimonio netto, quest’ultimo non può rimanere negativo ma dovrà tornare necessariamente in positivo dalla stagione agonistica 25/26 (v. art. 69 e 103 del manuale delle licenze UEFA – ed. 2022). Occorrerà quindi un intervento per rimpolparlo (ricordiamo che al 30 giugno 2023 tale patrimonio netto risultava negativo per 161,9 mln di euro).

A ciò va aggiunto che con la partecipazione al mondiale per club le partite stagionali potrebbero lievitare fino a toccare quota 70, ragion per cui occorrerà implementare l’organico in rosa con nuovi ed ulteriori costi cui far fronte. In tal modo aumenterà inevitabilmente anche il monte ingaggi. Senza dimenticare che bisognerà vedere che organico verrà fuori a seguito dei vari mercati che si susseguiranno (se rinforzato o indebolito), tenuto conto che l’autofinanziamento impone pur sempre dei sacrifici. Fino ad oggi i dirigenti del club nerazzurro hanno fatto dei veri miracoli con le limitate risorse a disposizione ma non è detto che questi miracoli possano ripetersi all’infinito.

A quanto detto si aggiunga che il bilancio che si chiuderà al prossimo 30 giugno sarà molto probabilmente negativo (anche se non di molto: si ipotizzano circa 20 mln di perdite) e pertanto occorrerà ripianare anche questa perdita, oltre che quella del 2021 rimandata al 2026 (in base al decreto milleproroghe). Infine, se davvero andrà fatto lo stadio a Rozzano occorrerà un esborso non indifferente per l’acquisto del terreno attualmente di proprietà della famiglia Cabassi (la prelazione per l’acquisto scade il 30/4/24, salvo proroga) così come si dovrà far fronte alle spese progettuali (il Milan per San Donato ha fin qui sborsato circa 40 mln di euro). Inoltre, sia per l’ipotesi “Rozzano” che (in alternativa) per l’eventuale ristrutturazione del Meazza, occorrerà mettere mano al portafoglio, in quanto una parte di “equity” risulta comunque necessaria anche nel caso di realizzazione dei lavori in “project financing” (a tal proposito pare opportuno ricordare che Dan Friedkin, per il nuovo stadio della Roma a Pietralata, metterà di tasca propria circa il 30% del complessivo valore dell’opera da realizzare). Restando sul fronte “stadio” (che dai più è considerato l’argomento principale per giustificare questo “riscadenziamento”, in quanto in grado di incrementare in modo esponenziale il valore del club) ciò che forse non è chiaro è che finché esso non verrà effettivamente realizzato non potrà considerarsi un asset del club in grado di aumentarne il valore. Dirimente appare, in tal senso, quanto accaduto per il nuovo stadio che Pallotta (ex proprietario della Roma) intendeva costruire a Tor di Valle.

In quel caso, infatti, Pallotta aveva perfino ottenuto la dichiarazione di esecutività del suo progetto. Tuttavia, con l’arrivo di Friedkin, quest’ultimo rinunciò al progetto in questione ritenendolo economicamente non sostenibile (per un approfondimento sul tema vai su https://www.ilromanista.eu/news/stadio-della-roma/138264/tor-di-valle-un-progetto-inseguito-per-nove-anni). Ciò ci fa comprendere come sia del tutto errato pensare che a Zhang basti un “pezzo di carta firmato” per reclamare un maggior valore del club (d’altronde lo stadio non si costruisce in due anni ed anche per l’ipotesi San Siro i tempi per la ristrutturazione non sarebbero di certo inferiori a questi due anni).

Quanto fin qui espresso, ci fa in definitiva comprendere come il cosiddetto “riscadenziamento” (con l’aumento del tasso di interesse che esso reca con se) non si dimostri, nei fatti, per nulla conveniente per Zhang; anzi si può addirittura ragionevolmente ritenere controproducente attesa l’alea che avvolge il futuro (in primis i risultati sportivi che in questo momento stanno trainando il fatturato e come detto il fattore stadio) e considerando inoltre che, se passasse la mano a maggio (tra poco più di due mesi) la famiglia Zhang potrebbe introitare quella differenza che gli spetterebbe in base al famoso documento di Hong Kong (per un approfondimento sul tema vai su https://www.panorama.it/calcio/zhang-inter-oaktree-documento-soldi). Detto che questo riscadenziamento non ha molto senso dalla prospettiva di Zhang, è adesso lecito chiedersi se esso possa trovare una sua logica giustificazione dal punto di vista di Oaktree (da cui, alla fine, tutto ormai dipende).

In effetti, anche per il fondo americano non sembrerebbero esserci valide ragioni per concedere a Zhang questa proroga. Innanzitutto, va detto che non sarebbe errato pensare che ad Oaktree converrebbe escutere il pegno il prossimo 20 maggio e poi rivendere il club con calma dopo aver messo ulteriormente a posto i conti e magari realizzato lo stadio.

Ciò, però, dipenderebbe dalla propensione del fondo in questione a gestire il club per qualche anno. È chiaro, infatti, che se Oaktree non fosse disposto in tal senso, la prospettiva cambierebbe. In questo caso, infatti, l’opzione più conveniente per il fondo a stelle e strisce sarebbe – secondo quanto ricavabile dal documento di Hong Kong – quella di cedere, dietro rimborso delle somme ad esso complessivamente dovute, i diritti di escussione del pegno ad un soggetto con il quale avesse nelle more raggiunto un accordo. Quest’ultimo, in pratica, diventerebbe il nuovo proprietario del club nerazzurro dopo il 20/5/24 (rifondendo a Suning, come ormai noto, la differenza tra l’ammontare del valore del club – così come risultante dalla perizia – e l’importo dovuto ad Oaktree al netto dei debiti del club milanese). Tale soluzione presuppone però che il fondo americano trovi per tempo un “compratore”.

E se questo acquirente non si materializzasse entro la data di scadenza del prestito cosa converrebbe fare ad Oaktree?

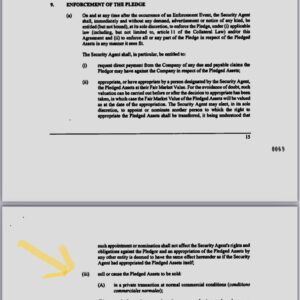

Partendo sempre dal presupposto che non sarebbe intenzione del fondo quella di gestire il club e non volendo per tale motivo dar luogo all’appropriazione della società meneghina, quale potrebbe essere in tal caso la soluzione migliore per il fondo? La risposta a questa domanda la fornisce direttamente il più volte citato documento di Hong Kong. Lo stesso prevede infatti che il creditore (Oaktree) non debba necessariamente escutere il pegno mediante appropriazione dei beni dati in garanzia, ma che possa, una volta venuto a scadenza il prestito, vendere o fa vendere i beni ottenuti in pegno in una transazione privata (ovviamente al prezzo di mercato, nel rispetto del valore del club determinato dalla perizia che andrebbe in ogni caso preventivamente espletata).

In sostanza, Oaktree potrebbe azionare la procedura di escussione non mediante l’appropriazione dell’Inter ma imponendo a Suning di vendere il club ad un terzo al prezzo determinato dalla perizia. È chiaro che in una situazione del genere, finché non fosse completato il processo di vendita, il club meneghino resterebbe nella disponibilità di Suning che pertanto continuerebbe ad esserne formalmente proprietario fino alla citata vendita.

Nelle more della stessa (quindi dal 21/5/24 in poi) maturerebbero, poi, in favore di Oaktree, gli interessi moratori che sarebbero dovuti dal gruppo di Nanchino in virtù dell’inadempimento (mancato rimborso del prestito alla sua naturale scadenza). La misura di tali interessi è (come in qualsiasi tipo di prestito) in realtà già prevista dagli accordi finanziari intercorsi tra le parti allorquando venne stipulato il patto per il mutuo nel maggio 2021.Impossibile sapere con esattezza tale loro misura ma è ipotizzabile (applicando in via analogica la prassi degli istituti di credito italiani in casi del genere) che essa possa essere dai tre ai quattro punti percentuali in più rispetto al tasso a suo tempo pattuito (in pratica si attesterebbe sul 15/16%). Tirando le conclusioni, possiamo adesso agevolmente comprendere come Oaktree non debba assolutamente venire a nuovi patti con Zhang al fine di concedergli una proroga (non avendo in tal senso alcun interesse a farlo), essendo le conseguenze dell’inadempimento già tutte minuziosamente previste negli accordi siglati nel maggio 2021 (nel caso specifico, riassumendo, in caso di mancato pagamento alla scadenza del prestito, in assenza di un compratore, Oaktree darebbe luogo alla vendita del club ad un terzo in una transazione privata, con applicazione del tasso di mora a Suning per tutto il periodo antecedente alla formalizzazione della vendita).

Tale soluzione potrebbe essere perfetta per Oaktree perché, se davvero non fosse interessato a gestire il club, eviterebbe anche di corrispondere a Suning la famosa differenza che dovrebbe versare in caso di appropriazione immediata del club. Tale “differenza” verrebbe poi corrisposta al gruppo di Nanchino dall’eventuale acquirente del club ed Oaktree si troverebbe perfino a monetizzare di più in considerazione degli interessi moratori nel frattempo maturati, i quali andrebbero decurtati dalla citata differenza che l’acquirente dovrebbe versare a Suning. Quello che quindi è venuto fuori in queste ultime settimane e che è stato etichettato come “riscadenziamento”, potrebbe in realtà essere soltanto un modo per definire impropriamente (ed in parte) quella che risulta essere, invero, una delle opzioni di escussione del pegno di cui può avvalersi Oaktree (quale creditore) in base agli accordi intercorsi a suo tempo con Suning (che peraltro costituiscono promanazione ed attuazione della legislazione lussemburghese in materia e segnatamente dell’art.11 della “Law of 5 August 2005 on financial collateral arrangements”).

P.S.: sotto l’estratto del documento di Hong Kong (atto di costituzione del pegno sulle azioni di Great Horizon, capofila delle controllanti lussemburghesi dell’Inter) ove si fa riferimento, oltre che all’appropriazione dei beni oggetto di pegno, anche alla loro vendita in una transazione privata alle normali condizioni commerciali come possibile modalità di escussione del pegno.

@riproduzione riservata