Impazzano, in questi giorni, le voci su una possibile cessione del club nerazzurro ad un fondo medio-orientale sulla cui identità sono stati fatti tanti nomi, tra i quali Investcorp ( Bahrein), Mubadala ( Emirati Arabi Uniti ) fino ad Adia ( Abu Dhabi).Fermo restando le perplessità legate al fatto che i suddetti fondi sono stati etichettati come di emanazione saudita quantunque sauditi non siano (tra questi, per la verità, Investcorp – fondo del Bahrein – è il solo legato a stretto filo con gli interessi patrimoniali dello Stato governato da Mohammed Bin Salman) le notizie riportate appaiono però contraddittorie soprattutto perché, se da una parte viene detto che l’offerta (di 1,3 miliardi di euro) sarebbe stata già impacchettata e spedita a Zhang (al quale adesso sarebbe stata quindi “passata la palla” per la sua eventuale accettazione) dall’altra viene però scritto di una “due diligence” ancora in corso che stride (e non poco) con l’asserita offerta. Soltanto il tempo ci dirà, come sempre, se le notizie di questi giorni (riportate, è opportuno sottolinearlo, soltanto dai giornali sportivi “Tuttosport” e “Corsport”, ma non da testate di comprovata autorevolezza sul piano finanziario) siano veritiere o meno.

Ciò che sul punto ci sentiamo comunque di dire (anzi di ribadire) è – restando sui dati oggettivi – che in effetti la vendita del club nerazzurro costituisce l’unica via realmente percorribile dal patron dell’Inter per evitare che il fondo Oaktree proceda all’escussione del pegno a partire dal 21.05.2024, giorno successivo a quello di scadenza del termine di rimborso del prestito di 275 milioni concesso a Suning dal predetto fondo americano nel maggio del 2021 (per leggere il pezzo ove ne parliamo diffusamente clicca sul seguente link: Calcio: Chi acquisterà l’Inter? Cosa potrebbe accadere – Voce News).Sempre in tale ottica, abbiamo anche evidenziato come il progetto del nuovo stadio a Rozzano (che dovrebbe partire ufficialmente con la presentazione del progetto di fattibilità al suddetto Ente entro il 30.04.2023, data in cui scade l’esclusiva ottenuta dall’Inter sull’area di proprietà del gruppo Bastogi S.r.l.) necessiti di certezze sulla proprietà del club, sulla possibilità di Suning di offrire le dovute garanzie per la realizzazione dell’opera e di approntare l’equity occorrente anche nell’ipotesi in cui il gruppo di Nanchino riuscisse miracolosamente ad ottenere il rifinanziamento del menzionato prestito concessole da Oaktree.Abbiamo quindi concluso che l’ipotesi “vendita” del club entro la fine dell’anno corrente possa essere considerata come l’opzione più plausibile (per leggere l’articolo clicca qui: Inter: stadio a Rozzano, Zhang cede il club entro fine anno? – Voce News).

Il rifinanziamento appare improbabile

Passando adesso all’ipotesi “rifinanziamento” (che Zhang ha detto a chiare lettere di voler tentare di ottenere) varie testate sportive (e non solo) hanno espresso condivisibili dubbi sulla sua fattibilità soprattutto con riferimento all’elevato livello ormai raggiunto dai tassi d’interesse. In realtà, però, il più grosso problema ostativo alla rinegoziazione del prestito non concerne i tassi (che comunque si manterranno alti per diverso tempo, come dichiarato recentemente da esponenti della Federal Reserve) ma, come a breve diremo, l’ammontare dell’importo da rifinanziare. Per comprendere ciò occorre innanzitutto ricordare che Suning, entro il 20 maggio 2024, dovrà rifondere ad Oaktree un importo circa 400 milioni di euro (inclusi gli interessi maturati nel triennio del periodo di finanziamento). Questa, pertanto, è in teoria la somma da rifinanziare laddove la rinegoziazione del prestito avvenisse all’ultimo giorno della sua vigenza (ovvero al 20 maggio 2024).E’ chiaro che se il gruppo di Nanchino rifinanziasse alla data odierna la somma oggetto della rinegoziazione sarebbe ovviamente inferiore (si può ipotizzare nell’ordine di 350/360 milioni di euro). Già questo dato fattuale ci fa comprendere quanto sia antieconomico, per la famiglia Zhang, non rifinanziare il prima possibile. Più il tempo passa, infatti, più aumentano gli interessi che vanno ad incrementare l’importo da rifinanziare. E’ quindi più che mai lecito chiedersi come mai ad oggi questo “rifinanziamento” non abbia ancora visto la luce.

E ciò a maggior ragione considerando che dalla società filtra ottimismo sull’esito di questa operazione in considerazione dei ventilati solidi ed antichi rapporti tra il gruppo di Nanchino ed Oaktree che andrebbero oltre il calcio.Ed infatti, se i rapporti sono così buoni, cosa si aspetta a concludere questa operazione, visto che, come detto, ogni mese che passa aumentano gli interessi e quindi l’importo da rifinanziare? Inoltre, se i rapporti sono così buoni, come mai la banca “Goldman Sachs” starebbe cercando – per conto di Suning – di trovare qualche altro fondo disposto a concedere al gruppo cinese questo “rifinanziamento”? (fonte Sole24Ore tramite Calcio&Finanza: Inter, Goldman e Raine al lavoro tra rifinanziamento con Oaktree e nuovi investitori (calcioefinanza.it). Trattasi di considerazioni che, unitamente alle altre che abbiamo già evidenziato nel suaccennato articolo Calcio: Chi acquisterà l’Inter? Cosa potrebbe accadere – Voce News, sono già più che sufficienti a farci comprendere come l’ipotesi “rifinanziamento” sia pressoché impossibile da realizzare.

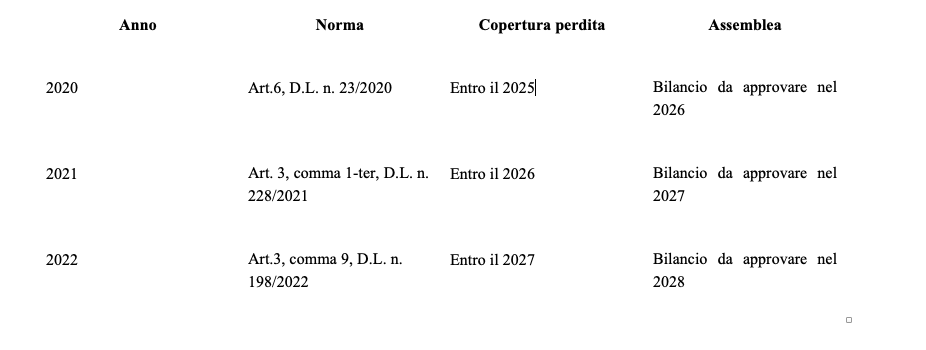

Ma ciò che a nostro avviso riveste carattere tranciante è – come detto – l’importo da rifinanziare. Sul punto va sottolineato come gli addetti ai lavori non abbiano riposto la necessaria attenzione sul fatto che la rinegoziazione della misura del prestito debba necessariamente comprendere anche la liquidità occorrente per coprire le perdite dei bilanci riguardanti gli esercizi finanziari relativi alle annate sportive 2020-2021 e 2021-2022. Ricordiamo, sul tema, che in forza di alcune disposizioni normative statali (legislazione anticovid e successivi decreti milleproroghe) è stata data la possibilità alle società per azioni (e quindi anche all’Inter, che ne ha beneficiato) di poter coprire le perdite dell’esercizio 2020 entro il 2025, quelle dell’esercizio 2021 entro il 2026 e quelle dell’esercizio 2022 entro il 2027, secondo lo schema sotto riportato. Orbene, siccome è impensabile che Suning miri ad ottenere il rifinanziamento dell’importo da restituire ad Oaktree per un solo anno (ciò non avrebbe difatti senso anche perché in tal caso il club nerazzurro non potrebbe nemmeno predisporre un “business plan”, che, com’è noto, deve avere un orizzonte temporale dai tre ai cinque anni ed è assolutamente necessario per consentire l’accesso al mercato del credito – per chi volesse approfondire il tema potrà cliccare qui: Business Plan: cos’è e come strutturarlo | Aruba Magazine) ma per almeno tre anni, all’importo originario da restituire al fondo americano occorrerebbe obbligatoriamente aggiungere quantomeno quello necessario per coprire le perdite dei citati esercizi 2020-2021, 2021-2022. Ricordiamo, in tal senso, che le perdite dell’esercizio chiuso al 30 giugno 2021 ammontavano ad euro 245 milioni, mentre quelle al 30 giugno 2022 ad euro 140,00.

Il tema liquidità

Se quindi Suning rifinanziasse per (almeno) altri tre anni dovrebbe farsi carico di queste perdite (che vanno tassativamente ripianate rispettivamente entro il 2026 ed il 2027) e pertanto le occorrerebbe molta più liquidità di quella attualmente presente nella controllante lussemburghese Grand Tower SARL (ove residuano attualmente circa 120 milioni di euro).Ecco che, in tal caso, il suo debito nei confronti di Oaktree (o di un altro eventuale fondo o istituto di credito che fosse disposto a far credito al gruppo di Nanchino) si attesterebbe su livelli ancor più insostenibili, considerando, in tal senso, che il club di Viale della Liberazione è ancora in perdita (anche quest’anno il bilancio si chiuderà con un rosso che, sebbene in riduzione, ammonterà pur sempre a circa 80 milioni di euro) e soltanto nel prossimo anno forse potrà giungere, con una buona annata in Champions (che porterà un elevato introito) al pareggio di bilancio (o quasi).Inoltre, fare affidamento sul progetto stadio è velleitario perché lungi dal realizzarsi (conoscendo, peraltro le pastoie burocratiche sottese alla sua realizzazione, che, come per le altre società calcistiche interessate alla costruzione di un nuovo impianto, avviluppano tutti i buoni propositi dei club in tale ottica).Anche gli eventuali introiti derivanti dalla probabile partecipazione al mondiale del club nell’anno 2025 non possono di per sé essere considerati risolutivi dei problemi economici del club.

Non dimentichiamo, infatti, che occorre una corposa ricapitalizzazione considerando che al momento la società nerazzurra opera col patrimonio netto negativo e che rischia, nel caso in cui non dovesse riportare, entro il 31 dicembre di quest’anno, codesto patrimonio netto in positivo o comunque migliorarlo del 10% rispetto all’esercizio finanziario precedente (chiuso al 30 giugno 2022), un’ammenda per il mancato rispetto dell’art. 69 (in combinato disposto con l’articolo 103) dello “UEFA Club Licensing and Financial Sustainability Regulations” in relazione al rilascio della licenza UEFA per la stagione sportiva 2024-2025, mentre è addirittura previsto il diniego della licenza stessa nel caso in cui la situazione non dovesse migliorare nell’anno successivo nel senso appena detto (per un approfondimento sul tema clicca qui: Manuale Licenze 2020_IT.indd (figc.it) nonchè Article 69 Net equity rule • UEFA Club Licensing and Financial Sustainability Regulations • Lettore • Documents UEFA e Article 103 Exceptional and transitional provisions in respect of the club licensing requirements • UEFA Club Licensing and Financial Sustainability Regulations • Lettore • Documents UEFA).

La cessione del club passaggio obbligato

In definitiva, stando ai dati oggettivi, non possiamo che confermare quanto sia improbabile che Zhang possa ottenere il rifinanziamento asseritamente desiderato, mentre appare certamente più probabile la cessione del club, ovvero, in ultima analisi, l’escussione del pegno da parte di Oaktree. Magari i ventilati buoni rapporti con tale fondo potranno fare in modo (ma è solo un’ipotesi) che il fondo a stelle e strisce (che è già presente nel cda del club tramite due consiglieri e che esercita, in forza dell’art. 2352 c.c., una certa influenza anche sulle scelte amministrative del club) subentri ancor prima della scadenza, lasciando così a Zhang la possibilità di portare a casa quanto ancora presente, in termini di liquidità, in Grand Tower e liberando, così, il gruppo di Nanchino dai debiti del club nerazzurro e da quelli che sempre tale gruppo ha verso lo stesso fondo.Di certo, più si avvicina la scadenza del prestito concesso da Oaktree (ormai mancano poco meno di otto mesi) più si affievolisce il potere contrattuale di Zhang, perché, come abbiamo avuto modo di evidenziare, diventa sempre più probabile che un eventuale acquirente possa trovare un accordo direttamente con il fondo americano, risparmiando, in tal modo, un bel po’ di quattrini (così come non si può escludere che, come riportato anche dal Dott. Festa del Sole24Ore, il fondo californiano abbia già un acquirente). Ormai il tempo stringe, non ci resta che aspettare per vedere come si concluderà questa storia che ormai, con i vari tam -tam tra possibile cessione, rifinanziamento ed escussione del pegno, sta assumendo i contorni di una vera e propria telenovela.

@riproduzione riservata